양도소득세란?

토지나 건물 등을 매매 등의 절차로 양도함으로써 발생하는 소득을 양도소득이라 하며, 이 소득에 대해 매긴 세금을 양도소득세라 합니다. 양도소득세의 과세 시점은 부동산을 취득한 시점부터 양도한 시점, 즉 부동산을 보유한 기간입니다.

양도세는 부동산 매매시 항상 발생하는 것은 아니며, 양도 시, 소득이 발생한 경우에만 부과됩니다. 즉 양도로 인하여 이익이 나지 않았거나 손해를 본 경우에는 양도 소득세 과세 대상이 아닙니다.

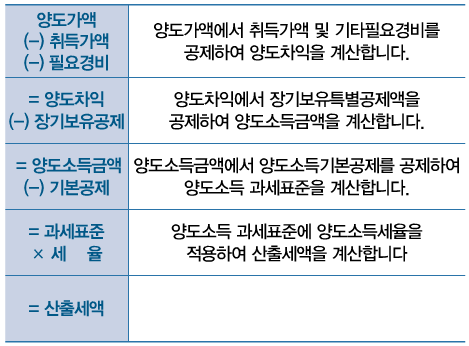

양도소득세 계산 방법

양도소득세는 일반적으로 다음 순서에 따라 계산합니다.

양도가액 : 양도자와 양수자간에 실제로 거래한 금액

취득가액 : 그 자산의 취득에 소요된 실지거래가액으로 양도자와 양수자간에 실지로 거래된 가액 (취득시 납부한 취득세, 중개수수료, 등기 전에 발생한 소송비 및 화해비용도 포함)

필요경비 : 자산의 취득 이후 자산의 가치를 증가시키는 자본적지출액과 자산의 양도와 관련하여 직접 지출한 비용 (자본적지출액은 본래의 용도를 변경하기 위해 개조한 것, 엘리베이터 또는 냉반방장치의 설치, 피난 시설 설치 등의 비용을 말함. 자본적지출액은 법에서 정한 증빙서류(신용카드매출전표, 현금영수증, 세금계산서 등)가 있는 경우에만 인정됨.)

양도차익 : 양도가액에서 취득가액 등 필요경비를 공제한 금액

* 일반적인 경우 양도차익 : 양도가액 – 취득가액 – 기타필요경비

* 1세대1주택 비과세에 해당하는 고가주택의 과세대상 양도차익 : 전체양도차익 X (양도가액 – 9억원) / 양도가액

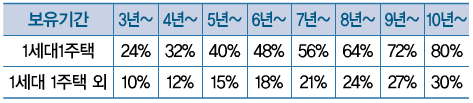

장기보유 특별공제 : 토지, 건물 및 조합원 입주권(조합원으로부터 취득한 것은 제외)에 대하여 다음의 보유기간에 따른 공제율을 곱하여 계산.

양도소득 기본공제 : 해당 과세기간의 양도소득금액에서 인별, 자산별로 연간 250만원 공제. 양도소득을 국내자산, 국외자산, 부동산 등, 주식 등, 파생상품으로 구분하여 연간 250만원씩 공제.

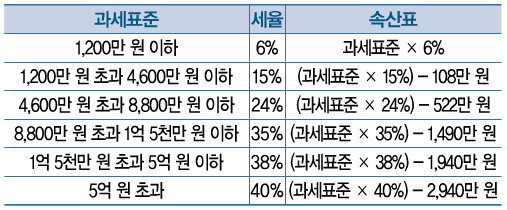

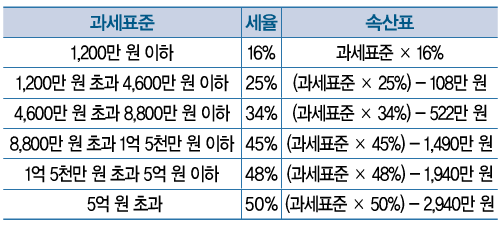

세율 :

보유기간 1년 미만 : 50% (주택 및 조합원입주권 40%)

보유기간 1년 이상 2년 미만 (주택 및 조합원입주권 제외) : 40%

보유기간 2년 이상 (주택 및 조합원 입주권 1년 이상)

비사업용토지

미등기자산 : 70%

양도세에 대한 더 자세한 사항은 국세청 사이트에서 확인하실 수 있습니다.

또한 아래의 국세청 홈택스 사이트에서 양도소득세 미리계산(모의계산)을 진행하실 수 있습니다.