주택청약통장이란?

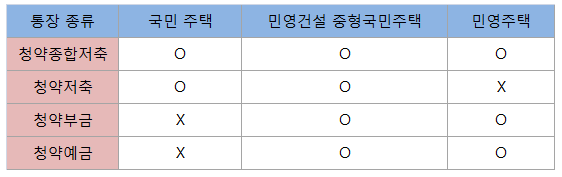

아파트 분양 청약 자격을 위해 개설하는 통장을 말합니다. 즉, 주택청약통장을 보유하고 있고, 일정 자격이 되어야 아파트 분양 청약이 가능합니다. 2009년 5월 6일 주택청약종합저축이라는 통합 상품이 나오기 전까지는 청약통장이 청약저축, 청약부금, 청약예금 이렇게 3가지 종류로 나뉘어져 있었습니다. 현재는 주택청약종합저축이라는 통장을 주택청약통장으로 보시면 됩니다. 2009년 이전에 가입한 청약저축, 부금, 예금 상품도 여전히 유효하며, 사용할 수 있으나, 청약 통장별로 청약 가능한 주택에는 제한이 있습니다.

주택청약통장 만들기

청약통장 개설은 해당 업무를 취급하는 은행에 방문하시어 계좌 개설을 신청하시면 됩니다. 청약통장을 만들기 위해서 지참해야 할 것은 오직 개인 신분증 뿐입니다. 통장 개설 시, 서명란에 싸인 대신 도장으로 서명을 하실 것이라면 도장만 추가로 지참하시면 됩니다.

주택청약통장 개설시 유의사항

1) 주택청약통장은 아파트 분양 시, 청약을 위해 만드는 것으로 서울 및 수도권 지역은 가입 후, 1년 이상 약정이나 연체가 없어야 1순위가 됩니다. 그 외의 지역은 6개월 이상입니다. 민간 아파트 분양 시에는 지역이나 아파트 면적에 따라 필요한 최소 청약통장 예치금 기준이 있습니다. 이 금액 이상 납입된 상태여야 청약이 가능합니다.

[주택청약통장 1순위 조건 보러가기]

2) 청약통장은 절세에도 유용한데, 급여액 7천만원 이하의 무주택 세대주 근로자인 경우, 청약 저축 납입 금액 최대 240만원까지 납입한 금액의 40% 한도로 소득공제 혜택을 받을 수 있습니다. 즉 240만원 이상 납입하였다면 최대 96만원의 소득 공제 혜택을 받을 수 있습니다. 7천만원 이상 소득자는 최대 120만원 납입금액까지 인정받습니다.

3) 청약통장은 국민주택기금 조성 기금으로 예금자 보호법의 보호를 받지 못합니다. 하지만, 이 기금은 정부(국토교통부)에서 관리하기 때문에 나라가 망하지 않는 이상 돌려받지 못할 가능성은 거의 없습니다.

주택청약통장은 하루라도 빨리가서 만드시는 것이 좋습니다. 그이유는 청약통장 예치 기간이 길면 길수록 주택 청약 시, 더 높은 가산점을 받기 때문입니다. 그래서 종종 자녀를 둔 부모님이 미리 자녀 명의로 주택청약 통장을 개설하시는 경우도 있습니다.