주택연금이란 소유한 주택을 담보로 일정기간 또는 평생 매달 국가가 보증하는 연금을 받는 제도입니다.

주택연금은 부부 중 1명이 만 55세 이상이며, 대한민국 국민이라면 가입 가능합니다. 모든 주택에 대해 가입이 가능한 것은 아니며, 공시가격 기준으로 9억원 이하 주택 소유자만 가입할 수 있습니다. (다주택자인 경우라도 합산 가격이 공시가격 9억원 이하면 가입 가능)

일반 주택 기준으로 종신지급방식(정액형)을 선택한 경우에는 아래와 같이 주택연금을 수령하실 수 있습니다.

종신지급방식 – 정액형 / 2021년 2월 1일 기준

(단위 : 천원)

위의 표를 예시로 70세 가입자가 공시지가 3억원 주택을 담보로 주택연금에 가입했을때, 매월 921,000원 수령이 예상됩니다. 80세 가입자가 주택가격 9억원인 주택을 담보로 가입했다면 매월 3,229,000원을 수령하실 수 있습니다.

자세한 월지급금 예시는 한국주택금융공사 월지급금 예시 페이지를 참고하시기 바랍니다.

한국주택금융공사의 예상연금조회 페이지에서 주택연금 예상 수령액을 조회해보실 수 있습니다.

예상연금조회 페이지에서 주택소유자 생년월일과 배우자생년월일 그리고 주택 구분(일반주택, 노인복지주택, 주거목적 오피스텔)을 입력 및 선택합니다.

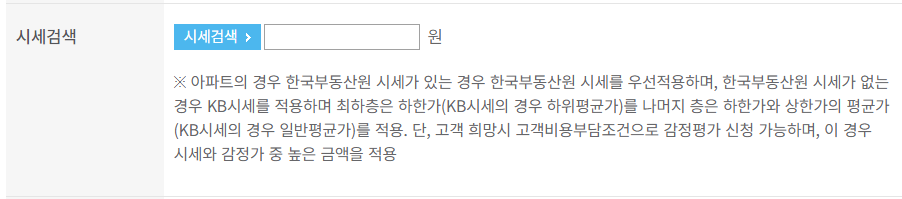

주택의 시세를 검색합니다. [시세검색] 버튼을 클릭하면 주소를 선택하여 아파트 등의 주택 시세를 검색 및 조회하실 수 있습니다. 시세는 한국부동산원시세와 KB시세를 제공합니다.

만약 소유한 주택의 시세가 검색되지 않는 경우라면 본인이 알고 있는 주택가격을 입력합니다. 단 이 경우에는 감정평가법인의 감정평가를 통해 주택 평가액이 정해지고, 그 금액에 따라 주택연금 가입 가능 여부와 연금액이 결정되게 됩니다.

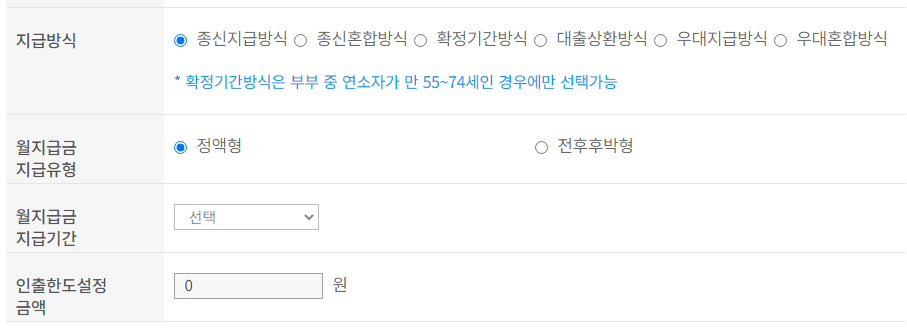

지급방식을 선택합니다. 지급방식에는 ‘종신지급방식’, ‘종신혼합방식’, ‘확정기간방식’, ‘대출상환방식’, ‘우대지급방식’, ‘우대혼합방식’이 있습니다. 참고로 확정기간방식의 경우는 부부 중 연소자(연령이 더 어린 사람)가 만 55세에서 74세인 경우에만 가능합니다.

월지급금 지급 유형과 월지급금 지급기간, 인출한도설정 금액등을 선택한 후, 하단의 [조회하기] 버튼을 클릭합니다.

‘확정기간방식’인 경우에만 월지급금 지급기간 설정이 가능하며, ‘확정기간방식’, ‘종신혼합방식’, ‘대출상환방식’, ‘우대혼합방식’ 인 경우에만 인출한도설정 금액 설정이 가능합니다. 그리고 선택한 지급방식에 따라 가입 가능한 주택 가격이 달라질 수 있습니다.

또한 전후후박형이란 최초 가입 후 10년 동안은 많은 연금을 수령하다가 11년째부터는 초반에 지급함 금액의 70%만큼만 수령하는 방식입니다.

예시로 주택 소유자가 1958년 1월 1일 생(만63세)이고, 배우자가 1960년 1월 1일생(만 61세)이면서 공시가격이 5억4천만원인 일반주택을 대상으로 종신지급방식 + 정액형 주택연금 상품에 가입하려는 경우, 월 지급금액은 1,187,140원입니다.

위의 주택연금 예상 월지급금은 2021년 7월 기준이며, 실제 가입하는 시기에 따라 달라질 수 있습니다.

한국주택금융공사 주택연금 예상연금조회 페이지에서 본인의 상황에 맞게 예상연금 수령액을 조회해 보실 수 있습니다. (링크)

※ 주택연금 가엽요건 알아보기

※ 주택연금 중도해지 알아보기